Selten einen so interessanten und erklärenden Beitrag zum Thema DLT und Blockchain basierte Fianzinstrumente gelesen. Kompliment an den Verfasser.

Trends & Technologie | 22. Februar 2022

Digitale Finanzinstrumente im Kapitalmarkt

von Gastautor

Möglichkeiten der Nutzung von DLT & Blockchain im Kapitalmarkt und deren Auswirkungen bei einer konsequenten Nutzung der Technologie von Dr. Holger Meffert (DZ BANK AG)*

Wenn der Bitcoin-Hype doch nur eine spekulative Blase entlang der Theorie der größeren Narren ist, die definitiv irgendwann platzt, warum beschäftigst Du Dich denn überhaupt noch mit dem Thema? Mit dieser oder ganz ähnlichen Fragen werde ich immer wieder konfrontiert, wenn das Thema Blockchain und Distributed Ledger Technologie (kurz DLT) diskutiert wird. Der Kern der Aussage entstammt dabei einem Artikel mit dem Titel „Nicht vom Bitcoin narren lassen!“ aus der FAZ vom 17.09.2021 und wurde von Prof. Dr. Ulrich Bindseil, „Director General Markt Infrastructure ans Payment Systems“ bei der Europäischen Zentralbank, mitverfasst.

Selbst wenn sich der hochspekulative Teil von Bitcoin kaum widerlegen lässt, so lasse ich mich nur ungern dem Vorwurf der Narretei aussetzen und beantworte die Frage in zwei Teilschritten:

- DLT und Blockchain ist weit mehr als nur Bitcoin und

- Die konsequente Nutzung der Technologie kann die Nachhandelsprozesse im Kapitalmarkt grundlegend revolutionieren.

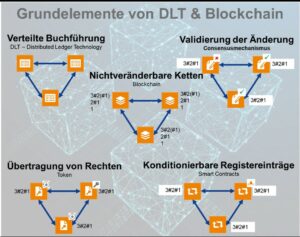

Abbildung 1: Grundelemente DLT & Blockchain

Die Grundzüge der Technologie basieren auf der dezentralen Speicherung gleicher Informationen. Diese werden nicht in einer führenden Datenbank gehalten und dann kaskadierend abgeleitet, sondern parallel in gleichberechtigten, fortlaufend zu synchronisierenden Datenbanken gespiegelt. Schon allein schon auf Grund der zeitlichen Verzögerungen der Datenübertragungen müssen verschiedene Verfahren angewendet werden, die eine Eindeutigkeit der Inhalte sicherstellen. Eines dieser möglichen Verfahren ist die kryptografische Aneinanderreihung von Blöcken, die eine zeitpunktgenaue Referenzierung erlaubt. Änderungen werden derart mit den Vorgängereinträgen verknüpft, sodass diese Verbindungen stets nachvollzieh- und im Nachhinein nicht manipulierbar sind.

Während die Validierung der Änderungen und deren Synchronität über ausgeklügelte Konsensusmechanismen sichergestellt werden, sorgt die klar reglementierte Änderungsbedingung jedes einzelnen Eintrags über eindeutige Schlüsselpaare (öffentlich und privat) für Klarheit in der Zuordnung. Gerade dieser Sicherheitsaspekt sorgt aber dafür, dass die Einträge sehr gut dafür geeignet sind, Werteansprüche abzubilden. Dies gilt umso mehr, da in den meisten Protokollen der Inhalt des Datenbankeintrags selbst eine nahezu beliebige Komplexität aufweisen kann.

Doch die Einträge in den Datenbanken können nicht nur sehr umfangreich sein, sondern auch Programmskripte enthalten, die entweder Zugriffs- und Änderungsrechte detailliert regeln oder aber auf Basis äußerer Parameter eigenständige Anpassungen vornehmen bzw. Aktionen durchführen können.

Praktische Anwendungsfälle im Kapitalmarkt

Auch im 21. Jahrhundert ist der Schuldscheinprozess ein extrem papierlastiger und manuell aufwändiger Prozess. Vertragsdokumente müssen erstellt, zirkuliert und bei Änderungen für alle Parteien zeitnah aktualisiert werden. Ein kleines Konsortium an Banken (u.a. bestehend aus DZ BANK, Dekabank und dwpbank) hat gezeigt, dass sich die zeitliche Eindeutigkeit und Unveränderbarkeit einer Blockchain zur rechtssicheren Versionierung der Verträge einsetzen lässt. Durch den Aufbau eines kleinen privaten DLT-Netzwerkes konnten schnell erhebliche Effizienzgewinne erzielt werden, die umso stärker ansteigen, je mehr Ereignisse des Lebenszyklus des Schuldscheines über das Netzwerk selbst unter Nutzung der Protokollmöglichkeiten (Ethereum) abgebildet werden. Mittlerweile hat sich die Initiative zum Produkt Finledger entwickelt, über das produktive Schuldscheinemissionen wie zuletzt eine 100 Mio. EUR-Corporate Emission des Autovermieters Sixt abgewickelt werden. Die Plattform wird stetig weiterentwickelt und bietet die Möglichkeit, die Stückelung der Schuldscheine deutlich zu verfeinern, um sie auch neuen Kundengruppen zugänglich zu machen. Darüber hinaus gibt es erste Kooperationen mit Volksbanken.

Schließen zwei Parteien einen bilateralen Derivatkontrakt ab, werden zwar grundlegende Wirkweisen und Parameter vereinbart, aber die individuelle Umsetzung der Kontrahenten machen zeit- und ressourcenaufwändige Abstimmprozesse notwendig. Kollegen aus der DZ BANK haben gemeinsam mit Mitarbeitern der LMU München und der Bayerischen Landesbank gezeigt, wie effektiv sich dies mit einem Smart Derivatice Contract (SDC) umgehen lässt. Im Juni 2021 wurden zwei gegenläufige rechtsverbindliche Zinsswaps über eine DLT-Infrastruktur vollständig digitalisiert abgewickelt und über die gesamte Laufzeit automatisiert prozessiert. Durch die auf dem Protokoll hinterlegten und für beide Parteien bekannten Programmskripte erfolgt die Bewertung in eindeutiger Weise. Unter Verwendung zentral zugespielter Marktdaten können damit Marginforderungen direkt ermittelt und ausgeglichen werden, so dass sich auch Risiken wie z.B. Adressausfallrisiken deutlich gesenkt werden können.

Abbildung 2: Übertragbarkeit auf gesamthafte Prozesslandschaft

In Abbildung 2 sind einige Kernaspekte dargestellt, die bei einer gesamthaften Anwendung in der Kapitalmarktabwicklung zu betrachten sind. Will man die Stärken nutzen und die Schwächen möglichst ausmerzen, hat dies folgende Implikationen auf das Design einer Marktinfrastruktur:

- In privaten Netzwerken mit Zugangsbeschränkung könnte der Synchronisationsaufwand aufgrund einer überschaubaren Anzahl an Knotenbetreibern limitiert werden

- Werden die privaten Netzwerke von kompetenten Marktinfrastrukuranbietern betrieben, könnten diese nicht nur die fachliche und technische Weiterentwicklung koordinieren, sondern auch eine Schlüsselrolle im Validierungsprozess übernehmen. Dieser ließe sich damit ressourcenoptimiert ausgestalten.

- Das Schlüsselmanagement nimmt DIE zentrale Rolle im Prozess selbst ein. Die großen Kapitalmarktteilnehmer werden hier eigene Plattformen etablieren, um möglichst viele Digitalwerte einheitlich und effizient abzubilden.

- Eine einheitliche Abbildung von Finanzinstrumenten auf einem Netzwerk lässt sich nur erreichen, wenn die Teilnehmer des Netzwerkes, die letztlich als Kontrahenten agieren, frühzeitig beginnen, Entwicklungen gemeinsam voranzutreiben und einheitliche Standards zu definieren.

Schematisch ließe sich die neue Welt wie folgt illustrieren:

Abbildung 3: Grundaufbau Kapitalmarkt

Beiden Strukturen ist gemein, dass die Kapitalmarktteilnehmer an unterschiedliche Handelsplätze angeschlossen sind und auch Finanzinstrumente bei verschiedenen (Zentral-)Verwahrern bzw. in verschiedenen Netzwerken halten. Doch im großen Unterschied zur aktuellen Abwicklungslandschaft könnten viele der heute produktspezifischen Abwicklungswege synchronisiert und zusammengelegt werden, so dass nicht nur Effizienzen in der Bearbeitung gehoben werden, sondern sich auch Synergien im Liquiditäts- und Collateralmanagement erzielen lassen.

Nachdem sich die Welt der Kryptomünzen schon in der Phase der Industrialisierung befindet, kann diese Entwicklung zur Bewertung des Szenarios für den klassischen Kapitalmarkt dienen.

Vergleich zu aktuellen Entwicklungen bei Kryptomünzen

Mit der Entwicklung der Mutter aller Kryptomünzen, dem Bitcoin, hat der Autor (bzw. die Autorengruppe) Satoshi Nakamoto einst u.a. die folgenden Grundlagen manifestiert:

- Die Wahrheit liegt alleine im Netz (bzw. in der Technik)

- Alle Teilnehmer sind gleichberechtigt

- Es gibt keine Zentralinstanz (weder eine die die Governance über das Netzwerk hat noch eine die die Coins emittiert)

- Die Werte werden direkt von einem Endbegünstigten ohne Einschaltung eines Intermediärs zu einem anderen Endbegünstigten transferiert

- Der Endbegünstigte hat über seinen von ihm selbst gehaltenen (privaten) Schlüssel die alleinige und vollständige Kontrolle über die ihm auf dem Netzwerk zugeschriebenen Werte

- Die Kosten einer Transaktion sind transparent und minimal

Nicht zuletzt maßgeblich beflügelt durch die massiven Kurssteigerungen in den letzten Jahren ist der Bitcoin für ein immer größeres Kundenspektrum interessant geworden. Doch das Interesse gilt dabei weniger der Nutzung als neuer Geldform, sondern vielmehr als Anlage- und Spekulationsobjekt. Und gerade zur Abbildung dieser intensiven Nutzung hat sich eine komplett neue Infrastrukturwelt herausgebildet:

- Die Schlüssel liegen meist bei großen Verwahrern, die die Kundenbestände in großen Omnibuswallets führen

- Um die im Rahmen der Umschreibungen auf dem Netzwerk anfallenden Kosten (bei Bitcoin je nach Kurs mehr als 10 EUR) möglichst zu umgehen, wird versucht, möglichst viele Transaktionen intern abzubilden und extern nur ein Ausgleich der Spitzen getätigt

- Da eine Transaktion bei Retailkunden in den allerwenigsten Fällen bilateral mit einem anderen Retailkunden, sondern meist durch einen klassischen Handel erfolgt, ist die Walletführung oft eng mit einem Broker oder sogar direkt mit einer Kryptobörse verknüpft.

Abbildung 4: Grundprinzipien Blockchain in der Anlagewelt

Alles in allem ist damit im Massengeschäft von den Idealen des Grundlagenpapiers nicht mehr viel übrig. Andererseits bedeutet dies aber auch, dass sich die auf der grünen Wiese gewachsene Struktur als für diese Technologie sehr effizient erwiesen hat.

Und hier lassen sich tatsächlich viele Parallelen zur aktuellen Aufstellung im Kapitalmarktgeschäft, insbesondere im Bereich der Wertpapiere, erkennen.

Aktuelle Initiativen von Kapitalmarktteilnehmern

Wie weit die Überlegungen großer Kapitalmarktspieler bereits in Richtung der o.g. Zielszenarien gehen, lässt sich sehr gut am Beispiel der beiden wohl größten Initiativen in der EU ablesen: Allen voran ist hier die Initiative der Banque de France zu nennen, die die Nutzung einer in Euro denominierten und von einer Zentralbank emittierten Kryptomünze zur Abwicklung von Kapitalmarkttransaktionen in den Fokus ihrer Untersuchungen stellte und insgesamt acht verschiedene Anwendungsfälle mit unterschiedlichen Partnern und Technologien förderte und koordinierte. Neben der Emission und der Abwicklung einer französischen Staatsanleihe wurde u.a. auch eine Pilotemission in einer von der Europäischen Investmentbank (EIB) emittierten Anleihe durchgeführt, die von der Union Investment für einen ihrer Fonds gezeichnet und von der DZ BANK als Verwahrstelle im Bestand gehalten wird.

Für den deutschen Markt maßgeblich ist die Initiative D7 der Deutsche Börse AG, deren Ziel die Schaffung einer gesamthaften Nachhandelsinfrastruktur zur Abbildung digitaler Finanzinstrumente ist. Neben dem Aufbau einer Emissionsplattform, die vorerst unter dem Regime der elektronischen (urkundenlosen) Wertpapiere agiert, ist hier das Ziel, mit den größten Spielern am Deutschen Kapitalmarkt ein gemeinsames Netzwerk auf Basis DLT zu etablieren. Als erste Finanzprodukte sollen dabei kurzlaufende Rentenpapiere wie Commercial Paper und Short Term Notes bis zum Jahresende auf dem zu schaffenden Netzwerk definiert, emittiert und abgewickelt werden.

Nächste Schritte DZ BANK

Nachdem kaum jemand mehr daran zweifelt, dass die Abwicklung digitaler Finanzinstrumente sich als einer der Standardwege in den Nachhandelsprozessen des Kapitalmarktes etablieren wird, arbeiten wir in der DZ BANK nicht nur weiter an den bereits dargestellten Initiativen Finledger und SDC sondern legen bereits den Grundstein für eine ganzheitliche Digitalverwahrplattform. Ziel ist hierbei in 2022 für die DZ BANK und unsere direkten Kunden (wie bspw. Union Investment) digitale Finanzinstrumente verschiedenster Art abwickeln und verwahren zu können. Zur Synchronisation unserer Prozesse mit denen unserer Kontrahenten unterstützen wir auch intensiv aktuelle Initiativen wie D7, sind in engem Austausch mit anderen Häusern und bringen uns gemeinsam mit den Verbänden in die laufenden Gesetzgebungsverfahren ein.

In einem zweiten Schritt soll diese Plattform auch an die Infrastruktur der Atruvia angeschlossen werden, um den Service auch für die uns angeschlossenen Genossenschaftsbanken erbringen zu können. Da dieser Schritt nicht zuletzt aus Gründen der Erlangung der notwendigen Lizenzen noch etwas Zeit in Anspruch nehmen wird, arbeiten wir eng mit den Kollegen der Atruvia an der Entwicklung einer Übergangslösung zum Handel und der Verwahrung nativer Kryptomünzen wie bspw. Bitcoin.

_____________________________

* Dr. Holger Meffert ist stellvertretender Direktor und Leiter Wertpapiermanagement bei der DZ BANK AG. Dieser Beitrag ist zuerst erschienen in der Fachzeitschrift BankInformation, Ausgabe 02/2022

2 Kommentare

Kommentieren

Diese Themen interessieren uns

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

Weiterlesen

0

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

Allgemein

22. Dezember 2023

22. Dezember 2023

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

von Emilia Müller

Weiterlesen

0

Kryptoassets: DZ BANK startet eigene Digitalverwahrplattform

Trends & Technologie

3. November 2023

3. November 2023

Kryptoassets: DZ BANK startet eigene Digitalverwahrplattform

Weiterlesen

0

@Alexander Bach: Ganz herzlichen Dank für die sehr positive Rückmeldung! Schön zu hören, dass der Artikel offensichtlich seine Intention erreicht hat.