Digitale Zentralbankwährungen (Teil 5 von 5): Pro und Contra

Autor der Gesamt-Studie ist Sören Hettler, Devisenanalyst DZ BANK AG.

Rückblick auf Teil 4

- Traditionell gegenüber Blockchain-Ansatz als mögliche Form eines CBDCs

- Mit der Bereitstellung von traditionellen Konten haben Zentralbanken bereits Erfahrung aber eine E-Geld-CBDC-Variante dürfte mit geringerem Aufwand verbunden sein

- Nutzung der Blockchain-Technologie bietet neue Möglichkeiten wie bspw. Smart Contracts

- CBDCs haben eine große Bandbreite an möglichen Eigenschaften, die sich teils gegenseitig ausschließen, von Privatsphäre-Thematik über Übertragungswege wie Peer-to-Peer bis hinzu Zinssätzen

Pro und Contra CBDC: Form und Eigenschaften machen den Unterschied

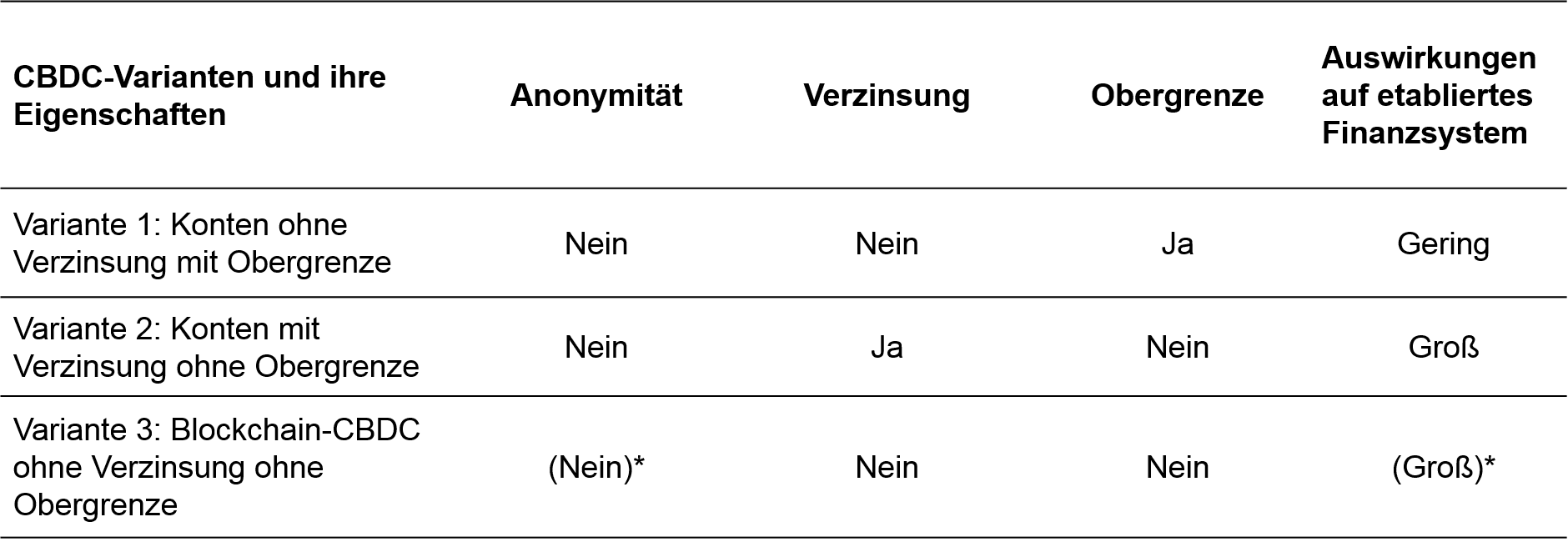

Die eine, „perfekte“ digitale Zentralbankwährung gibt es nicht. Vielmehr ergeben sich aus der Kombination von Form und Eigenschaften verschiedene Vor- und Nachteile, die unter Berücksichtigung der zu erreichenden Ziele analysiert und bewertet werden müssen. Den Rahmen für diese Bewertung geben die vorhandenen traditionellen Geldformen, also Bar- und Buchgeld, sowie die vorliegenden Pläne für die private globale Einheitswährung Libra vor. Nachfolgend werden drei mögliche CBDC-Varianten beispielhaft dargestellt und deren Vor- und Nachteile diskutiert, wobei die Darstellung sicherlich nicht den Anspruch auf Vollständigkeit erhebt.

Quelle: DZ BANK Research; *Werte in Klammern hängen von genauer Ausgestaltung ab.

Zentralbankkonten für Jedermann ohne Verzinsung mit Obergrenzen

Eine vergleichsweise simple Herangehensweise an eine CBDC ist die Einführung von Konten bei der Notenbank für Bürger und Unternehmen außerhalb des Finanzsektors. Im Grunde würde damit bereits existierendes digitales Zentralbankgeld, bei dem der Zugang auf Finanzinstitute begrenzt ist, für alle geöffnet. Steht die perspektivisch rückläufige Nutzung von Bargeld und damit der mögliche Ersatz von Scheinen im täglichen Gebrauch im Fokus, erscheint es sinnvoll, die zugehörigen Eigenschaften möglichst nahe an dieser Geldform zu halten. Hierzu gehört, die CBDC ohne Verzinsung auszustatten. Auch eine Obergrenze erscheint naheliegend. Schließlich dominieren Münzen und Scheine selbst im bargeldaffinen Deutschland lediglich die Zahlungsvorgänge bis zu einer Höhe von 50 EUR. Die entsprechende Grenze sollte sich hieran orientieren und demnach eher niedrig angesetzt werden.

Ein deutlicher Unterschied verglichen mit den Eigenschaften von Bargeld ergäbe sich bei der Anonymität. So dürften Zentralbanken Wert darauf legen, die Kontoinhaber eindeutig zu identifizieren. Diesen Schluss lassen beispielsweise Äußerungen von Christine Lagarde, in der damaligen Funktion der IWF-Generalsekretärin, vor gut einem Jahr zu. Sie hatte die Frage, ob eine CBDC völlige Anonymität bieten könne, mit den Worten „sicherlich nicht“ beantwortet. Zu groß wären die Gefahr des Missbrauchs und damit das Risiko eines Reputationsschadens für die Zentralbank. Gegenüber Bargeld abgrenzen würde sich diese CBDC-Variante zudem beim Übertragungsweg. Zahlungen würden nicht direkt von Person zu Person stattfinden, sondern zumindest den „kleinen Umweg“ über die Zentralbankkonten nehmen.

Neben dem Ziel, einen adäquaten Ersatz für den täglichen Einsatz von Münzen und Scheinen zu etablieren, könnten über diese CBDC eine Konkurrenz zum privaten Zahlungsverkehr sichergestellt und damit dessen angemessene Funktionsweise gefördert werden. Unter der Voraussetzung, dass Bargeld nach und nach verschwindet, würden auch die Strafverfolgungsbehörden profitieren, ließen sich doch Zahlungswege einfacher nachvollziehen sowie Versender und Empfänger besser identifizieren.

Die Auswirkungen auf das etablierte Finanzsystem dürften aller Voraussicht nach gering ausfallen. Eine CBDC mit einer niedrig angesetzten Obergrenze und ohne Verzinsung soll vorrangig ein Substitut für Bargeld darstellen. Die Attraktivität von Buchgeld, also Einlagen bei Geschäftsbanken, dürfte verglichen mit dem Status quo weitgehend unberührt bleiben. Teils mit der Einführung von CBDCs befürchtete Risiken, beispielsweise für die Finanzstabilität oder das Ausmaß der Kreditvergabe, sind demnach nicht zu erwarten.

Konten mit Zinsen, ohne Limit: ein neues geldpolitisches Instrument

Einen deutlich weitreichenderen Ansatz würde eine kontenbasierte CBDC darstellen, die Zinszahlungen berücksichtigt und ohne Obergrenzen auskommt. Damit würde die digitale Zentralbankwährung in direkter Konkurrenz zu den Einlagen der Privatkunden bei den Geschäftsbanken stehen. Nach Ansicht von Befürwortern wären mit dieser Variante vor allem zwei vorteilhafte Aspekte verbunden. Erstens würden Geschäftsbanken gezwungen, ihre Fristentransformation hinsichtlich länger laufender Kredite auf andere Beine zu stellen. Dies kann entweder dadurch geschehen, dass Einlagen mit längerer Laufzeit attraktiver gemacht werden, oder indem die Refinanzierung bei der Zentralbank ausgeweitet wird. Im Endeffekt könnte das Bankensystem, laut der teils vorherrschenden Einschätzung, dadurch stabiler werden. Der zweite Vorteil betrifft die Geldpolitik. So stünde mit der Verzinsung eines einfach und unbegrenzt zugänglichen, risikolosen Vermögenswerts eine neue, zusätzliche Steuerungsgröße zur Verfügung. Je länger das Niedrigzinsumfeld anhält, desto attraktiver könnte diese Option aus dem Blickwinkel der Währungshüter werden.

So verlockend diese Perspektive auf den ersten Blick auch sein mag, weder das zusätzliche geldpolitische Instrument noch die mögliche Aussicht auf ein stabileres Finanzsystem kämen ohne Risiken daher (andernfalls hätten Notenbanker diesen Schritt sicherlich schon früher in Erwägung gezogen). Insbesondere kann der höhere Zinssatz, den Geschäftsbanken aufgrund der neuen staatlichen Konkurrenz durch CBDCs bieten müssen, um die Attraktivität von Einlagekonten zu erhalten, unbeabsichtigte Nebeneffekte mit sich bringen. Dieser belastet nicht nur die Profitabilität des Bankensystems und kann zu einer ungewollt höheren Risikobereitschaft der Finanzinstitute führen. Unter Umständen kann auch ein Rückgang der Kreditvergabe innerhalb einer Volkswirtschaft die Folge sein, sofern eine bislang als stabil und günstig geltende Refinanzierungsquelle in Form von Einlagen, trotz eines Zinsaufschlags, nur noch in geringerem Umfang zur Verfügung steht.

Besondere Schlagkraft erfährt die Konkurrenzsituation zwischen CBDC und Buchgeld in einem möglichen Krisenszenario, das mit einem raschen Abzug von Einlagen verbunden ist. Dabei wird unterstellt, dass im Zuge eines „digitalen Bank Run“ verglichen mit den aktuellen Rahmenbedingungen sehr viel mehr Volumen in kürzerer Zeit, quasi per Mausklick, in das sichere Zentralbankgeld umgeschichtet würde. Auch ein größeres Ansteckungsrisiko auf als solide geltende Institute sowie eine höhere Frequenz der Flucht aus dem Bankensystem ist vor dem Hintergrund einer bestehenden, leicht zugänglichen und sehr sicheren Alternative denkbar. Weder über den Zinssatz noch über die CBDC-Geldmenge könnte vonseiten der Zentralbank in einer solchen Krisen angemessen gegengesteuert werden. Zum einen spielt die Höhe des Zinssatzes bei Fluchtmotiven eine untergeordnete Rolle, zum anderen dürfte eine Begrenzung der Geldmenge wohl dazu führen, dass Buchgeld mit einem Abschlag gegenüber Zentralbankgeld gehandelt wird, was nicht im Sinne einer Notenbank sein kann. Tatsächlich ist die Gefahr eines digital Bank Run in der bisherigen Debatte eines der zentralen Argumente der Zentralbanken gegen die Einführung von CBDCs.

Zentralbankgeld im digitalem Zeitalter: die Blockchain-CBDC ohne Obergrenze

Eine CBDC auf Blockchain-Basis ohne Obergrenzen (und ohne Berücksichtigung von Zinssätzen) hätte den wesentlichen Vorteil, dass der zunehmenden Digitalisierung in den wirtschaftlichen Prozessen angemessen Rechnung getragen würde. Befürworter sehen in einer solchen CBDC einen Katalysator für eine Revolution mit Blick auf die künftige Übertragung von Vermögenswerten, insbesondere an den Kapitalmärkten. Ihnen zufolge bestünde das Potenzial, Transaktionen wesentlich effizienter, transparenter und sicherer durchzuführen. Es ist zwar davon auszugehen, dass sich die Blockchain-Lösungen auf den jeweiligen Währungsraum beziehen würden, womit grenzüberschreitende Transaktionen auf den ersten Blick außen vor blieben. Gemeinsame Standards könnten jedoch dabei helfen, deren Abwicklung zu vereinfachen und zu beschleunigen.

Die größte Herausforderung aus der Perspektive der Zentralbanken ist die mangelnde Erfahrung mit der Blockchain-Technologie. Die bestehenden Zahlungssysteme sind über Jahrzehnte hinweg gewachsen. Im Euroraum gelten sie als effizient und robust. Umso schwerer fällt es den Währungshütern natürlich, eine immer noch in den Kinderschuhen steckende Technologie aufzugreifen und den Zahlungsverkehr umfassend auf neue Beine zu stellen.

Dass es unter Zentralbankern durchaus die Bereitschaft gibt, neue Wege zu gehen, hat der Vorsitzende der Bank of England, Mark Carney, im Rahmen einer Rede beim Zentralbanksymposium in Jackson Hole 2019 unter Beweis gestellt. Zum einen um der weltweiten Vorherrschaft des US-Dollars und den damit verbundenen negativen Auswirkungen entgegenzuwirken, zum anderen um eine angemessene staatliche Antwort auf die Libra-Pläne zu formulieren, brachte er die Idee einer „Synthetic Hegemonic Currency“ auf Basis eines Netzwerks von digitalen Zentralbankwährungen ins Spiel. Diese könnte Carney zufolge als neue globale Leit- und Reservewährung fungieren. Zwar spricht er nicht explizit von einer Blockchain-Lösung. Da Carney jedoch als offen gegenüber dieser Thematik gilt und in seiner Rede die Möglichkeiten „neuer Technologien“ hervorhebt, liegt der Verdacht nahe, dass er diesen Weg zumindest im Hinterkopf hat.

Fazit

Fortschritt lässt sich nicht aufhalten und die Digitalisierung macht auch vor den Zentralbanken nicht Halt. Nicht nur verliert Bargeld zumindest perspektivisch weltweit an Bedeutung. Zugleich nehmen, gerade vonseiten der Finanzwirtschaft, Forderungen zu, Währungen „programmierbar“ zu machen. Gemeint ist hiermit, den Zahlungsverkehr und Smart Contracts kombinieren zu können. Besondere Brisanz erfahren diese Entwicklungen vor dem Hintergrund privater Stable-Coin-Lösungen wie Libra, die zumindest potenziell eine umfassende Antwort auf die Herausforderung der Digitalisierung bieten können.

Aufgrund fehlender Erfahrungswerte mit der Blockchain-Technologie aufseiten der Zentralbanken ist eine gewisse Skepsis durchaus angemessen. Ein übereilter Schnellschuss dürfte niemandem helfen und birgt das Risiko eines Reputationsschadens. Eine mögliche und wohl in kürzerem Zeitraum umsetzbare Alternative könnte darin bestehen, bereits existierende digitale Zahlungsverkehrssysteme (ohne Blockchain) – im Euroraum beispielsweise das TARGET Instant Payment Settlement (TIPS) – so weiterzuentwickeln, dass zumindest die Kompatibilität mit Blockchain-Systemen ermöglicht wird, in denen dann die Abwicklung automatisierter Verträge stattfindet. Diese Blockchain-Systeme könnten beispielsweise von Geschäftsbanken betrieben werden.

Dies ändert nichts daran, dass sich die Zentralbanken mit der Frage auseinandersetzen müssen, ob eigene Blockchain-Lösungen, die internationale Kompatibilität aufweisen, langfristig nicht die angemessenere Antwort auf die fortschreitende Digitalisierung und weltweite Vernetzung sein müssen. Schließlich bleibt festzuhalten, dass Libra ein Ausdruck von Innovationen in der Finanzbranche ist. Diese werden sich – unabhängig vom Schicksal Libras – auch durch nationale Verbote langfristig nicht aufhalten lassen.

Es dürfte also nur eine Frage der Zeit sein, bis sich eine oder mehrere digitale Währungen etablieren. Der Wettlauf sowohl zwischen privaten Anbietern und Notenbanken als auch unter den Zentralbanken selbst hat bereits begonnen. Und wie bei einem Wettlauf üblich, haben diejenigen Konkurrenten die besten Chancen, Rahmenbedingungen mitzugestalten, die von Beginn an dabei sind. Dies gilt sowohl für die Zentral- als auch die Geschäftsbanken.

Die vorherigen Teile der Reihe:

https://innovationsblog.dzbank.de/2020/01/09/digitale-zentralbankwaehrungen-einfuehrung/

https://innovationsblog.dzbank.de/2020/01/09/digitale-zentralbankwaehrungen-teil-1-von-5-nur-eine-frage-der-zeit/

https://innovationsblog.dzbank.de/2020/01/13/digitale-zentralbankwaehrungen-teil-2-von-5-nur-eine-frage-der-zeit/

https://innovationsblog.dzbank.de/2020/01/15/digitale-zentralbankwaehrungen-teil-3-von-5-nur-eine-frage-der-zeit/

https://innovationsblog.dzbank.de/2020/01/16/digitale-zentralbankwaehrungen-teil-4-von-5-nur-eine-frage-der-zeit/

Diese Themen interessieren uns

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

22. Dezember 2023

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

3. November 2023