Digitale Zentralbankwährungen (Teil 4 von 5): Mögliche Formen von CBDCs

Autor der Gesamt-Studie ist Sören Hettler, Devisenanalyst DZ BANK AG.

Rückblick auf Teil 3

- CBDCs können neuen geldpolitischen Spielraum ermöglichen gerade im derzeitigen Niedrigzinsumfeld

- Bargeld ist ein nicht unerheblicher Kostenfaktor für eine Volkswirtschaft und könnte die Einnahmenseite des Staates verbessern

- Befürworter von CBDCs sehen diese als Chance zur finanziellen Inklusion von Menschen die bisher keinen oder unzureichenden Zugang zum Bankensystem haben.

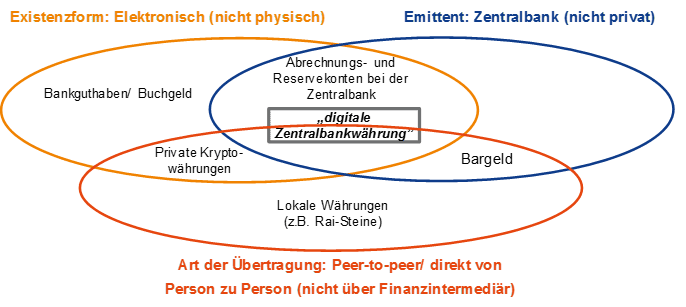

Mögliche Formen von CBDCs: Traditionell vs. Blockchain-Ansatz

Anreize, über die Einführung einer digitalen Zentralbankwährung nachzudenken, gibt es für die Notenbanken demnach zwar reichlich. Die generelle Motivation gibt jedoch noch keinen Aufschluss darüber, welche Form dieses neue digitale Geld haben soll. In der laufenden Diskussion werden vor allem drei Ansätze unterschieden: zwei eher traditionelle Varianten mit privaten Zentralbankkonten oder sogenanntem E-Geld sowie eine „moderne“ Blockchain-Variante.

Quelle: BIZ, DZ BANK Research

Zentralbankgeld für jedermann: traditioneller Zugang über Konten oder E-Geld

Eine zentrale Idee hinter CBDCs ist es, den Menschen eines Währungsraums den (digitalen) Zugang zu Zentralbankgeld zu ermöglichen, selbst wenn Bargeld nach und nach verdrängt werden sollte. Eine mehr als naheliegende Umsetzung wäre es demnach, den Bürgern und privaten Unternehmen die Option zu bieten, ein eigenes „gewöhnliches“ Konto bei der Zentralbank zu eröffnen. Naheliegend zum einen weil Notenbanken bereits heute Konten anbieten, sei es für Finanzinstitute oder zum Teil für ihre eigenen Mitarbeiter, verfügen doch beispielsweise Bundesbank-Angehörige über ein eigenes Konto bei ihrem Arbeitgeber, inklusive EC-Karte für den Einsatz beim täglichen Einkauf mit Zentralbankgeld. Die Institutionen besitzen folglich bereits die notwendigen Erfahrungswerte, um derartige Konten zur Verfügung zu stellen, wenngleich die Dimension sicherlich eine andere wäre. Naheliegend zum anderen weil sich die Bürger in ihren Gewohnheiten nicht großartig umstellen müssten. Sie könnten Ein- und Auszahlungen sowie Überweisungen analog zum Geschäftsbankenkonto neuerdings über ein Konto bei der Notenbank vornehmen, nur eben mit Zentralbank- anstatt Buchgeld.

Eine Herausforderung, die sich bei der Konten-Variante ergibt, sind die hiermit verbundenen Kosten, die bei den Zentralbanken anfallen und schlussendlich die Einnahmen des Staates betreffen. Neben einer Ausweitung der IT-Ressourcen müsste das Personal sehr wahrscheinlich deutlich aufgestockt werden, sei es um Kundenanfragen zu beantworten, Identitätsprüfungen durchzuführen oder Informationen an Steuer- und Strafverfolgungsbehörden zu liefern. Um den zu erwartenden Aufwand zu reduzieren, sprechen sich einige Befürworter dieser Idee für die Einbeziehung der Geschäftsbanken aus. Diese verfügen bereits über die entsprechende Infrastruktur und könnten die Zentralbankkonten als eine Art „Treuhänder“ anbieten.

Zumindest merklich geringer dürfte der Kostenaufwand bei einer Variante ausfallen, die bei den Überlegungen der schwedischen Riksbank eine Rolle spielt: eine „wertbasierte“ e-krona. Hier werden die Geldeinheiten lokal beim Nutzer gespeichert. Diese Art CBDC entspräche demnach dem bereits existierenden, aber privaten E-Geld. Mit Blick auf die detaillierte Umsetzung sieht die Riksbank verschiedene Optionen. So könnte beispielsweise eine Art Geschenkgutschein angeboten werden, der ein vergleichsweise geringes Prepaid-Guthaben enthält und möglicherweise ohne Identitätsprüfung erworben werden könnte. Über eine Karten- oder App-Lösung auf dem Smartphone ließen sich grundsätzlich auch höhere Beträge der digitalen Zentralbankwährung verwalten.

Die Blockchain-CBDC

Als Ersatz für Bargeld wären zwar sowohl eine kontenbasierte also auch eine E-Geld-Variante von digitalem Zentralbankgeld grundsätzlich geeignet und ausreichend. Anders sieht es allerdings aus, wenn zusätzlich Anforderungen von Unternehmen und dem sogenannten „Internet der Dinge“ (IoT, also beispielsweise das Auto, das die Parkplatzgebühr direkt bezahlt, oder der Kühlschrank, der eigenständig bei Bedarf Milch bestellt und die Rechnung begleicht) berücksichtigt werden. Hintergrund sind vor allem die Möglichkeiten der Blockchain-Technologie, gerade mit Blick auf sogenannte Smart Contracts. Hierbei handelt es sich um Verträge bzw. (standardisierte) Computerprogramme, die innerhalb einer Blockchain nach einem vorgegebenen Prozess automatisch abgearbeitet werden. Damit ist die Hoffnung verbunden, dass aufwändige, teils manuell vorzunehmende Vorgänge mit umfangreichem Papieraufkommen, wie sie beispielsweise bei Zug-um-Zug-Geschäften im internationalen Handel immer noch an der Tagesordnung sind, künftig vermieden werden können. Während Smart Contracts in der Realität bereits an diversen Stellen Anwendung finden, mangelt es weiterhin an einer angemessenen Schnittstelle zum Zahlungsverkehr. Diese Lücke könnte eine CBDC auf Blockchain-Basis schließen, indem die Option von Smart Contracts entweder bereits in die zugrundeliegende Technologie implementiert oder zumindest Kompatibilität mit anderen Blockchain-Systemen (beispielsweise von Geschäftsbanken) ermöglicht wird. Ob diese Systematik im Hintergrund mit einem Kontenmodell gemäß den Libra-Planungen oder Token-orientiert wie beispielsweise bei Bitcoin abläuft, sollte für die Nutzung eine untergeordnete Rolle spielen.

Wesentliche optionale Eigenschaften von CBDCs

Ob eine Notenbank einen traditionellen oder einen Blockchain-Ansatz in Erwägung zieht, dürfte vor allem von den Zielen abhängen, die mit der Einführung einer CBDC verfolgt werden. Dasselbe gilt für die Auswahl der möglichen Eigenschaften. Weitgehend Einigkeit hinsichtlich der CBDC-Merkmale besteht in der breiten Diskussion in zwei zentralen Punkten. Zum einen sollte das Austauschverhältnis von bisherigem und künftig digitalem Zentralbankgeld 1:1 betragen – beispielsweise bliebe ein Euro ein Euro, egal ob analog oder digital. Zum anderen sollte es möglich sein, CBDCs unabhängig von den „Öffnungszeiten“ einer Zentralbank zu nutzen, also sieben Tage die Woche und 24 Stunden pro Tag. Neben diesen beiden Eigenschaften sind weitere wesentliche Elemente zu berücksichtigen, die für die Einsatzmöglichkeiten und die Auswirkungen von CBDCs von wesentlicher Bedeutung sind.

Anonym wie Bargeld oder transparent wie eine Überweisung?

Eine zentrale Frage ist hierbei der Grad der Anonymität, also inwieweit die Identität und die Transaktionen für die beteiligten Parteien, Dritte oder den Staat zugänglich sein sollen. Auf diesem Gebiet stehen sich zwei weit auseinanderliegende Positionen gegenüber. Einerseits gibt es ein berechtigtes Interesse der Bürger und Unternehmen an Privatsphäre, um beispielsweise zu verhindern, dass ein bestimmtes Einkaufsverhalten – Bier und Pizza vs. Biogemüse und stilles Wasser – Auswirkungen auf die Konditionen bei der Kreditvergabe hat („Customer Profiling“). Andererseits gilt es, rechtliche Anforderungen zu erfüllen, um kriminelle Aktivitäten wie Geldwäsche und Terrorismusfinanzierung zu unterbinden und bei Bedarf Finanztransaktionen durch Strafverfolgungsbehörden nachvollziehen zu können.

Ein Modell mit Zentralbankkonten ginge aller Voraussicht nach mit einer Identitätsprüfung der Kontoinhaber einher. Sender und Empfänger sowie Geldflüsse könnten ohne weiteres transparent von der Notenbank nachvollzogen werden. Dies mag in Deutschland kein Problem sein, wird der Deutschen Bundesbank doch überwiegend großes Vertrauen entgegengebracht. In anderen Ländern haben die Bürger aber womöglich größere Bedenken, ihre alltäglichen finanziellen Aktivitäten einer staatlichen Institution offenzulegen. Ein echter Ersatz für Bargeld, das anonym übertragen werden kann und dessen Wege schwer nachvollziehbar sind, könnte mit diesem Ansatz jedenfalls nicht erreicht werden.

Deutlich mehr Optionen liefert hingegen eine Blockchain-basierte Digitalwährung. So wäre es analog zu einigen bereits existierenden Kryptowährungen wie Bitcoin möglich, eine CBDC mit einem hohen Grad an Anonymität zu etablieren. Zwar haben die Notenbanken sicherlich kein Interesse daran, größere Transaktionen mit einer anonymen digitalen Zentralbankwährung zuzulassen und damit illegalen Geschäften Tür und Tor zu öffnen. Für kleinere Beträge bis zu einer bestimmten Obergrenze wäre dies allerdings durchaus denkbar – und als echtes Bargeld-Substitut angezeigt.

Obergrenzen zur gezielten Verringerung der Attraktivität – und der Folgen

Unabhängig vom Grad der Anonymität könnten Obergrenzen für den Besitz der digitalen Zentralbankwährung in Erwägung gezogen werden. Demnach würde es Bürgern und Unternehmen erlaubt, eine CBDC nur in einem bestimmten Umfang auf den entsprechenden Konten oder zugehörigen Adressen zu halten. Nun lässt sich zwar sicherlich vortrefflich darüber streiten, wo die „richtige“ Obergrenze für die jeweilige Benutzergruppe anzusetzen ist. Schließlich könnte ein dreistelliger Betrag den Bargeldbedarf der meisten Privatpersonen ohne weiteres ersetzen, während einige Unternehmen eher siebenstellige Limits bräuchten, damit die neue digitale Zentralbankwährung für ihre Zahlungsbedürfnisse überhaupt in Frage kommt. Die hierdurch insgesamt verringerte Attraktivität der CBDC gegenüber anderen Geld- und Anlageformen kann aus Sicht einer Notenbank jedoch durchaus erwünscht sein, um die potenziellen Auswirkungen, beispielsweise auf das Banken- und Finanzsystem, zu begrenzen.

Übertragungsweg: Peer-to-Peer oder Umweg über Intermediäre

Bargeld wird mit Übergabe direkt von einer Person zur anderen übertragen. Der Werttransfer ist damit final abgeschlossen. Bei Kartenzahlungen ist dies beispielsweise nicht der Fall. Vielmehr wird im Hintergrund ein Finanzintermediär – eine Geschäftsbank oder ein anderer Zahlungsdienstleister – aktiv. Das eigene Konto wird belastet und der Betrag dem Zahlungsempfänger gutgeschrieben. Dieser „Umweg“ nimmt heutzutage Zeit in Anspruch und kann Kosten verursachen.

Grundsätzlich haben beide Zahlungswege eine Existenzberechtigung. So bietet der Zahlungsverkehr über Geschäftsbanken eine höhere Sicherheit, darunter die Möglichkeit Geldflüsse rückabzuwickeln oder im Streitfall die Identität von unberechtigten Empfängern zu erfahren. Darüber hinaus besteht beispielsweise die Option, Lastschriftverfahren zu nutzen. Bei Bargeld existieren derartige Möglichkeiten nicht oder nur sehr eingeschränkt. Je nachdem, für welchen Zweck eine CBDC vorrangig eingesetzt werden soll, gilt es bei der Ausgestaltung abzuwägen, ob dem unmittelbaren Charakter von Scheinen und Münzen oder der Sicherheit und dem Komfort des komplexeren Zahlungsverkehrs ein höheres Gewicht zugesprochen wird. Abbilden ließen sich beide Wege. Bargeld kann in diesem Zusammenhang als eine Art „analoger Token“ angesehen werden. Das Ziel, diesem möglichst nahezukommen, würde folglich für eine Peer-to-Peer-Lösung sprechen.

Möglicher Zinssatz als bedeutende Stellschraube

Notwendig ist die Integration eines Zinssatzes zwar nicht. Schließlich kommt Bargeld auch gut ohne Zinsen aus. Sowohl im Rahmen einer Blockchain- als auch einer traditionellen CBDC-Variante wäre es aber technisch möglich, diese einzuführen. Der Zinssatz könnte sich am vorherrschenden Leitzins orientieren. Um die Attraktivität der CBDC gegenüber anderen Anlagemöglichkeiten zu steuern, ist es außerdem denkbar, Auf- und Abschläge gegenüber einem Referenzzinssatz zu berücksichtigen. Dabei kommen sowohl positive als auch negative Zinssätze in Frage. Durch die Berücksichtigung von Zinssätzen stünde eine CBDC im Widerspruch zum derzeit vorherrschenden Verständnis von Bargeld und würde sich demnach eher am heutigen Standard von Buchgeld orientieren.

Vorschau auf Teil 5

- Pro und Contra CBDC: Form und Eigenschaften machen den Unterschied

- Zentralbankkoten für Jedermann ohne Verzinsung mit Obergrenzen

- Konten mit Zinsen, ohne Limit: ein neues geldpolitisches Instrument

- Zentralbankgeld im digitalem Zeitalter: die Blockchain-CBDC ohne Obergrenze

- Fazit

Die vorherigen Teile der Reihe:

https://innovationsblog.dzbank.de/2020/01/09/digitale-zentralbankwaehrungen-einfuehrung/

https://innovationsblog.dzbank.de/2020/01/09/digitale-zentralbankwaehrungen-teil-1-von-5-nur-eine-frage-der-zeit/

https://innovationsblog.dzbank.de/2020/01/13/digitale-zentralbankwaehrungen-teil-2-von-5-nur-eine-frage-der-zeit/

https://innovationsblog.dzbank.de/2020/01/15/digitale-zentralbankwaehrungen-teil-3-von-5-nur-eine-frage-der-zeit/

Diese Themen interessieren uns

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

22. Dezember 2023

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

3. November 2023

[…] Rückblick auf Teil 4 […]