Agil und mit Fintech-Brille: VR BusinessOnline

Wie können Volksbanken Raiffeisenbanken die Digitalisierung nutzen, um ihren Firmenkunden einen Mehrwert zu bieten? Eine gewisse Erwartungshaltung der Unternehmen gegenüber ihren Finanzdienstleistern ist offenkundig. So erwartet heute die Mehrzahl der Firmenkunden die Bereitstellung digitaler Lösungen zur Abwicklung von Bankgeschäften.

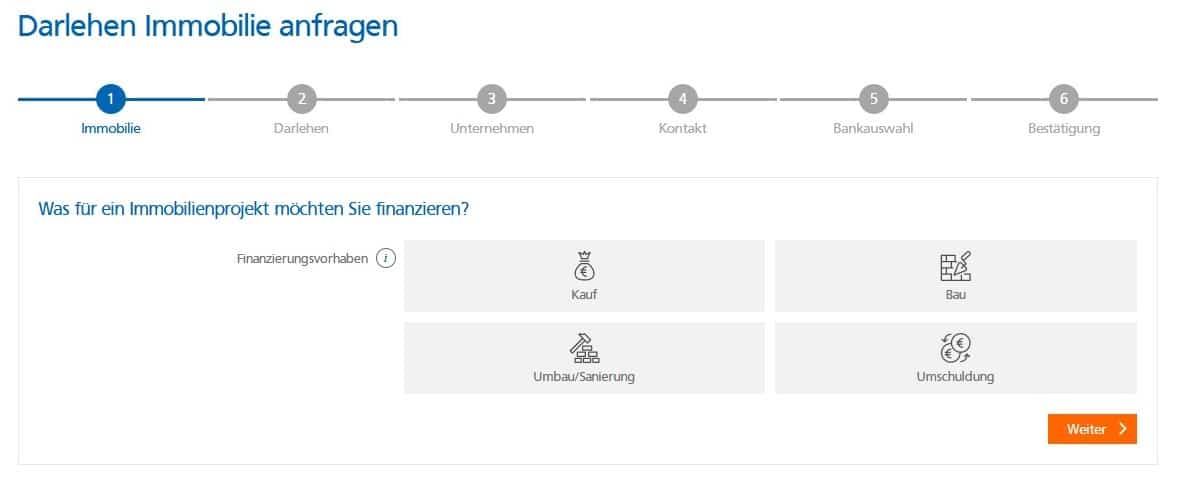

Die Genossenschaftliche FinanzGruppe hat sich dem Thema angenommen und VR BusinessOnline ins Leben gerufen – eine onlinebasierte Sofort-Anfrage für Firmenkunden. Mit der digitalen Anfragestrecke können Unternehmer direkt, schnell und 24/7 ihr persönliches Finanzierungs- oder Geldanlageangebot bei ihrer Volksbank Raiffeisenbank beantragen. Optional kann noch die passende Versicherung dazu angefragt werden. Im Detail umfasst das derzeitige Angebot Darlehen, Kontokorrentkredite, Leasing, Versicherungen, Tages- und Termingelder sowie Fonds. Somit werden neben den Produkten der Volkbanken Raiffeisenbanken auch die Angebote ausgewählter Verbundpartner, wie bspw. VR Leasing, R+V Versicherung und Union Investment, digital verfügbar.

Erreichbar ist die Sofort-Anfrage über die zentrale Webseite www.vrbusinessonline.de sowie die Internetauftritte der Partnerbanken und des Bundesverbandes der Deutschen Volksbanken Raiffeisenbanken. Daneben werden die potenziellen Kunden auch direkt auf Online-Marktplätzen, wie bspw. traktorpool.de und baupool.de, beim jeweiligen Finanzierungsbedarf abgeholt.

Mit VR BusinessOnline haben Firmenkunden mehr Zeit für das Wesentliche. Der Aufwand variiert zwischen 20 Sekunden für eine einfache Geldanlage und 5 Minuten für eine komplexe Immobilienfinanzierung. Zudem muss der Firmenkunde keine Rücksicht mehr auf die Öffnungszeiten nehmen, sondern kann die Anfrage dann stellen, wenn es für ihn passt.

Neben Produkt- und Adressinformationen werden direkt automatisiert Auskünfte über die Schufa BusinessLine abgefragt, die Angaben durch einen Call und Service Center auf Qualität geprüft und anschließend an den Kundenberater der zuständigen Volksbank Raiffeisenbank weitergeleitet.

Als Plattform bietet VR BusinessOnline optional auch den Zugang zur Sofort-Finanzierung der VR Leasing Gruppe. Sie ist eine der ersten end-to-end digitalen Abschlussstrecke für Finanzierungen im Firmenkundengeschäft. Hier werden Finanzierungen bis zu einem Volumen von 60.000 € online vollständig automatisiert entschieden und anschließend ausgezahlt. Die für den Vertragsabschluss notwendige Online-Legitimation erfolgt in einem Video Call.

Für einen tieferen Einblick beantwortet uns Projektleiter Peter Freyer, DZ BANK AG ein paar Fragen zu VR BusinessOnline:

Woher kam die Initiative zu diesem neuen Vertriebskanal für die Volksbanken Raiffeisenbanken?

Die Idee kam im Sommer 2014. Damals wurde ehrlich gesagt noch vergleichsweise wenig von Digitalisierung und Innovation gesprochen. Im Firmenkunden Vertriebsmanagement wollten wir die Neukunden-Akquisition über das Internet verproben und uns damit als digitaler Vorreiter positionieren. Es galt herauszufinden, inwiefern Unternehmen bereit sind, für Geldanlage- und Finanzierungsanfragen auch digitale Vertriebskanäle zu nutzen. Unser Ziel war es, eine zentrale Plattform zu bauen, um Neukunden für unsere Volksbanken Raiffeisenbanken zu gewinnen.

Was waren die ersten Schritte?

Als agilen Partner für die Entwicklung haben wir uns die finstreet GmbH ausgesucht, die schon Erfahrungen mit Digitalisierungsprojekten dieser Art hatte. Übrigens entwickelt die VR Leasing Gruppe mit finstreet parallel eines ihrer wichtigsten Digitalisierungsprojekte, den SmartBuchhalter. Mit finstreet zusammen konnten wir dann schon nach wenigen Wochen agiler Entwicklung unser erstes Minimum Viable Product (MVP) live schalten. Seitdem haben wir uns stetig in Richtung der Bedürfnisse der Firmenkunden sowie der Volksbanken Raiffeisenbanken weiterentwickelt.

Welche Erfahrungen haben Sie in der Zusammenarbeit mit finstreet gemacht?

Das On-Boarding war natürlich erst einmal eine Hürde, da wir vorher keine Erfahrungen damit hatten. Aus der Zusammenarbeit ziehen wir nun aber große Vorteile. Auf der einen Seite profitieren wir von kurzen Wegen sowie der schnellen und agilen Entwicklung. Auf der anderen Seite lernen wir durch die Zusammenarbeit mit finstreet mehr zu denken wie ein Fintech und unser Projekt als digitales Geschäftsmodell zu verstehen. Zudem nehmen wir durch die Zusammenarbeit mit finstreet Trends und Marktplayer aus der Tech-Szene besser wahr. Wie durch eine ‚Fintechbrille‘.

Gab es weitere Hürden?

Teilweise ist die Zusammenarbeit mit internen Abteilungen an ihre Grenzen gestoßen, gerade weil wir schnell und nach Kundenbedürfnissen entwickeln und das oft mit unseren Richtlinien kollidiert ist. Interne Prozesse und bewährte Logik haben uns da meist mehr aufgehalten als weitergebracht. Vor allem die Überführung von der Entwicklung in die Linie ist nicht trivial. Da sind unterstützende Prozesse sehr wichtig.

Schnelle, agile Entwicklung außerhalb des Innovationlabs – wie seid ihr vorgegangen?

Konsequent nach Scrum. An dem Projekt beteiligt sind 2-3 DZ BANK-Mitarbeiter und 2 finstreet Berater für das Fachliche sowie ein Entwicklerteam von finstreet zur Umsetzung der zweiwöchigen Sprints. Im Jahr 2017 wurden insgesamt 17 dieser Entwicklungssprints abgeschlossen. Nach jedem Sprint werden die neuen Features getestet und gehen anschließend live. Damit schaffen wir einen konstanten Nutzenzuwachs und bekommen gleich Feedback von unseren Kunden. Diese Feedback-Impulse können von überall kommen und werden meist in einem der nächsten Sprints gleich angegangen. Wir sind ein Projekt und müssen somit auch traditionelles Projektmanagement betreiben. Dafür haben wir eine IT Projektleiterin, die uns den Rücken freihält. Product Owner und Scrum Manager Rollen haben wir natürlich auch, um das agile Projektvorgehen sicherzustellen.

Können Sie uns einen kleinen Vorgeschmack geben auf das, was noch kommt?

Derzeit sind wir weiter auf der Suche nach zusätzlichen Partnern, die unsere Online-Anfragestrecke in ihren Marktplatz einbinden. Natürlich wollen wir auch unseren Angebotsumfang erhöhen. Bald können bspw. direkt in der Anfragestrecke Fördermittel angefragt werden. Spannend und in Planung ist zudem eine vollautomatisierte Firmenkonto- Eröffnung sowie die dialogorientierte Nutzerführung für eine völlige neuartige Customer Experience.

Diese Themen interessieren uns

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

22. Dezember 2023

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

3. November 2023