Frankfurt am Main – FinTech-Hub in Lauerstellung? (Teil 2)

Von Tobias R. Finke*

Im vorherigen Beitrag wurde bereits ein kurzer Abriss über die Ökosysteme der verschiedenen FinTechs gegeben. In diesen Beitrag sollen verstärkt die einzelnen Elemente des Gründerökosystems für den Standort Frankfurt im Vergleich zum Standort Berlin betrachtet werden.

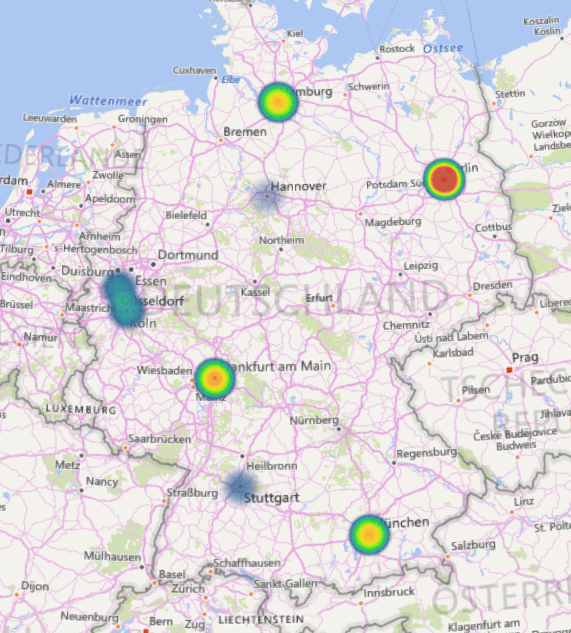

Frankfurt ist der zweitgrößte Standort für FinTechs in Deutschland und hat eine sehr dynamische Entwicklung vollzogen, die durch die ansässigen Finanzplatzakteure initiiert wurde.

Abbildung 1: FinTech Standort in Deutschland

Das Ökosystem hat inzwischen die Aktivierungsphase im Lebenszyklus-Modell von Gründerökosystemen erreicht. Als bedeutendste Initiative ist hier das von unterschiedlichsten Finanzplatzakteuren getragene Tech-Quartier zu nennen, das als eines von mehreren FinTech-Zentren in Frankfurt die Aktivitäten der FinTech-Szene bündelt und die FinTechs mit Partnern zusammenbringt. Demgegenüber haben sich in Frankfurt auch private Initiativen zur Förderung der FinTech-Branche herausgebildet. Als wichtige Akteure sind hier der Main Incubator der Commerzbank, der FinTech Hub der Deutschen Börse und die Digital Factory der Deutschen Bank zu nennen. Neben der Kooperation mit FinTechs auf unterschiedlichsten Ebenen, haben die Kreditinstitute selbst eigenständige, interne Abteilungen geschaffen, die sich dem Thema FinTech und Digitalisierung widmen.

Allerdings hat das Frankfurter FinTech-Ökosystem bislang keinen starken FinTech-Akteur bezüglich Kunden-, Umsatz oder sonstiger Finanzkennzahlen hervorbringen können. In Teilen wird hier 360T als potenzieller Kandidat gesehen. Dies liegt vor allem an der noch jungen Entwicklung der FinTech-Szene in Frankfurt. Die Mainmetropole zeichnet sich hier vor allem durch ein FinTech-Ökosystem aus, welches stark durch etablierte (Finanz-) Unternehmen und Institutionen, nicht jedoch durch die FinTech- und Startup-Szene selbst getrieben wird.

Berlin hat dagegen eine seit den 2000er Jahren ausgehende Entwicklung vollzogen, die einem Wechsel des Entwicklungspfades entspricht. Da Berlin keine bedeutende Rolle als deutscher Finanzplatz mehr innehat und auch keine klassischen Industriebranchen besetzt, hat sich in Berlin ein innovatives Gründerökosystem herausbilden können und die Hauptstadt damit eine Nische besetzen können. Als regionaler Finanzplatz hat Berlin mit dem Fokus auf FinTechs eine technologiebasierte Nische im Bereich der Finanzdienstleistungen besetzen können, die durch die Heterogenität der Finanzplatzakteure gekennzeichnet ist und gestärkt wird.

Der Zugang und die Verfügbarkeit von Venture Capital in Frankfurt ist nach wie vor als Mangel anzusehen. Die Business-Angel-Szene dagegen kann als sehr stark bezeichnet werden. Aus einer Standortperspektive gesehen, liegt das größte Problem für das FinTech-Ökosystem Frankfurt in der fehlenden Wahrnehmung und mangelnden Attraktivität für einige Startups. Hier wird Frankfurt sehr stark als traditionelle Bankenstadt wahrgenommen, die weniger international eingeschätzt wird und über weniger Anziehungskraft verfügt als Berlin. Gerade aus internationaler Perspektive wird hier Berlin eher erwähnt als Frankfurt. Zudem konkurrieren FinTechs und Banken in Frankfurt um den gleichen Fachkräftepool und der Wohnungs- und Büromarkt wird in der Mainmetropole vergleichsweise teurer eingeschätzt als in Berlin.

Etablierung von FinTechs als Finanzplatzakteure

Die Dezentralität des deutschen Bankensystems auf mehrere einzelne Finanzplätze, ist auch für die FinTech-Szene zu wünschen. Eine politische Unterstützung der FinTech-Branche sollte daher die Interessen aller deutschen Finanzplätze ausbalancieren. Zur weiteren Stärkung aller FinTech-Standorte in Deutschland und der Wettbewerbsfähigkeit mit international agierenden FinTech-Akteuren ist eine weitere Stärkung von Startups sinnvoll. Eine gestärkte Startup-Szene ist wichtig für das gesamte wirtschaftliche Ökosystem. Insbesondere Berlin hat bereits gezeigt, dass Startups Arbeitsplätze schaffen und zugleich die Wirtschaft insgesamt dynamischer wird. Die zu Beginn der Entwicklung von FinTechs aufkommende Befürchtung von intensiven Wettbewerb mit Banken ist der zunehmenden Kooperation von FinTechs und Banken gewichen, wie der überwiegende Teil der Gesprächsteilnehmer betonte. Sollten FinTechs eine kritische Größe erreichen, ist aber insgesamt auch von einer intensiveren Wettbewerbssituation mit Banken auszugehen. Alle Akteure erklären, dass eine Konsolidierung der FinTech-Branche bevorsteht. Inwieweit diese Tatsache und eine wirtschaftliche Abschwungphase oder gar eine Finanzkrise die weitere Entwicklung der FinTechs an den unterschiedlichen Standorten beeinflussen könnte ist zu diesem Zeitpunkt nicht abzusehen.

Tobias R. Finke ist Master of Science Geographie und Mitarbeiter einer Genossenschaftsbank in Düsseldorf.

Diese Themen interessieren uns

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

22. Dezember 2023

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

3. November 2023

Sollte ein Fin-Tech mal erfolgreich sein, so wird das bestimmt von einer Bank gekauft und in die bestehende IT-Landschaft integriert. Damit wäre dann auch ein Berliner Unternehmen in ein Frankfurter Finanzinstitut gewechselt.

Es ist also relativ egal, wo ein Fin-Tech sitzt. Und ein Fin-Tech wird nie eine Vollbank ersetzen können.