FinTechs als Finanzplatzakteure in Berlin und Frankfurt – zwischen Kooperation und Wettbewerb mit Banken (Teil 1)

Gastbeitrag von Tobias R. Finke*

Der Markteintritt von innovativen FinTechs stellt in den letzten Jahren die Banken in Deutschland vor zunehmende Herausforderungen. FinTechs sind am Markt gestartet mit der Überzeugung, Finanzdienstleistungen zu revolutionieren und Banken überflüssig zu machen. Heute zeigt sich, dass FinTechs für Banken keine Gefahr, sondern viel mehr Kooperationspartner darstellen.

Im Rahmen einer Masterarbeit am Geographischen Institut der Rheinischen Friedrich-Wilhelms-Universität Bonn konnten mit Hilfe quantitativer Methoden und der Befragung von 15 Experten aus der Finanzbranche und angrenzender Bereiche ein scharfes Bild über die FinTech-Standorte Berlin und Frankfurt am Main gezeichnet werden.

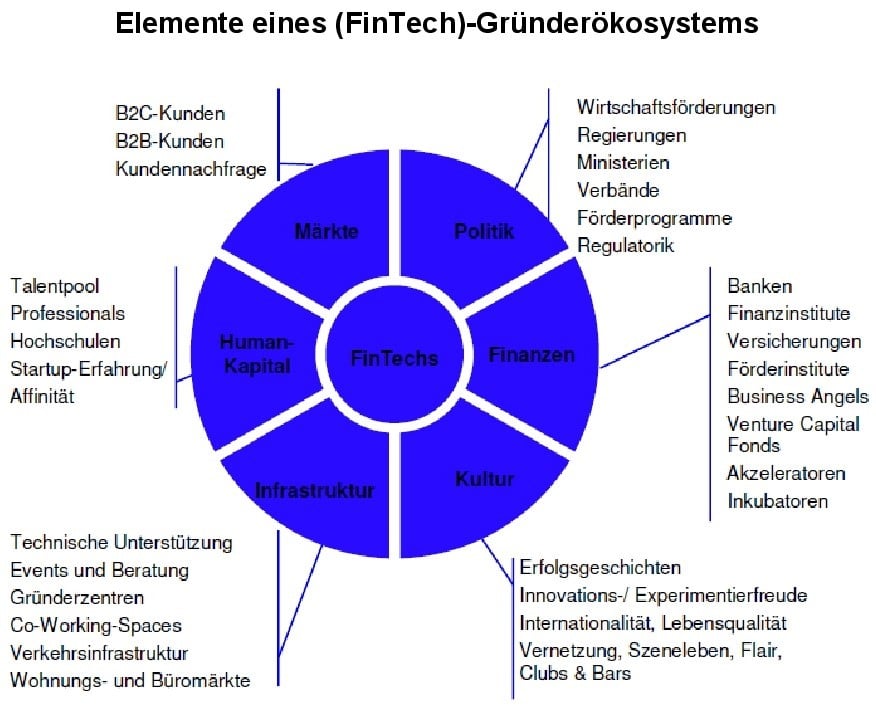

In der Branche wird im Zusammenhang der FinTech-Standorte immer häufiger von sogenannten Ökosystemen gesprochen, um sich einer Metapher zu bedienen, die Themen rund um das Umfeld und Netzwerk von FinTechs ansprechen. Aus welchen Strukturen das Umfeld von FinTechs besteht und in welche institutionellen Rahmenbedingungen und Standortfaktoren das FinTech-Ökosystem eingebettet ist, wurde für die beiden FinTech-Standorte Berlin und Frankfurt am Main untersucht, wohlwissend, dass Hamburg, München und Köln/Düsseldorf weitere große FinTech-Standorte sind. FinTechs etablieren sich an diesen Standorten zu gleichberechtigten Finanzplatzakteuren. Damit verändert sich durch den Markteintritt dieser Startups auch das Erscheinungsbild von Finanzplätzen.

Berlin und Frankfurt am Main sind die größten FinTech-Standorte

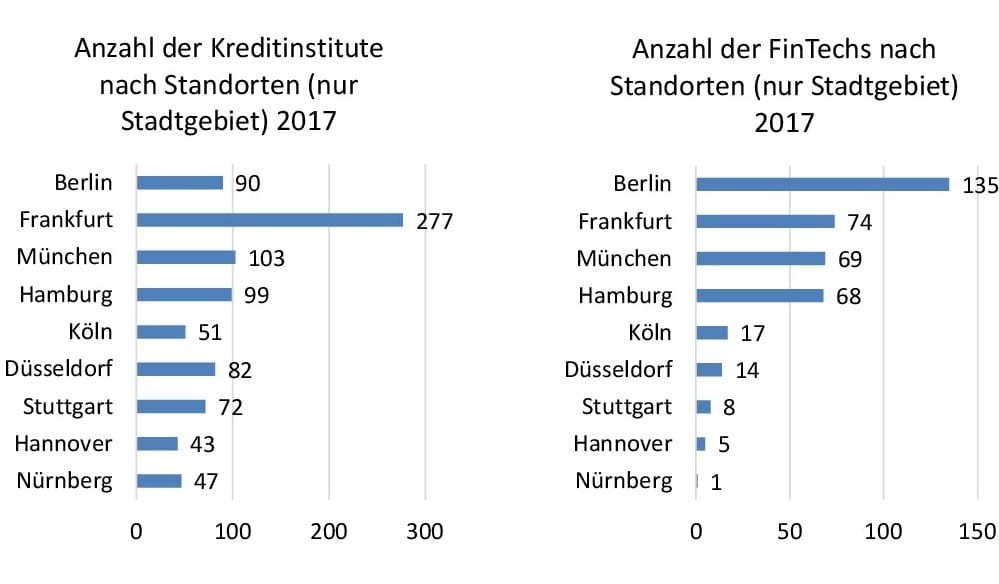

Die Frankfurter Finanzplatzakteure haben in den vergangenen zwei Jahren neue Initiativen, Strukturen und Rahmenbedingungen für die Ansiedlung von FinTechs geschaffen, die eine räumliche Dimension aufweisen. Noch stärker hat sich Berlin in den letzten zehn Jahren zu einem Standort entwickelt, der innovative und technologieorientierte Unternehmen hervorgebracht hat. Inzwischen bildeten sich in Deutschland verschiedene Konzentrationen von FinTechs heraus, die sich aufgrund der dezentralen Struktur in Deutschland an den einzelnen Finanzplätzen bündelten. Dazu zählen die Finanzplätze Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Hannover, Köln, München und Stuttgart.

Wie entwickeln sich also die FinTechs an den Finanzplätzen Berlin und Frankfurt am Main und welche Rolle spielen dabei weitere Finanzplatzakteure?

Bemerkenswert ist, dass nicht, wie zu erwarten gewesen wäre, Frankfurt am Main als dominierender Finanzplatz in Deutschland bei FinTechs eine besonders starke Stellung einnimmt, sondern Berlin. Struktur- und Standortdiskussionen sind in dieser Hinsicht nicht neu, allerdings verändern sich der Fokus und die äußeren Einflüsse.

Berlin ist der mit Abstand bedeutendste Standort für FinTechs in Deutschland. Die Entwicklung des Berliner Startup- und FinTech-Ökosystems weist selbstverstärkende Effekte auf, die auf eine Pfadabhängigkeit schließen lassen. Besonders beim Thema Blockchain werden dem Standort Berlin positive Entwicklungsmöglichkeiten bescheinigt. Es gibt derzeit keine Anzeichen, dass Berlin den Rang als größter FinTech-Standort in naher Zukunft an Frankfurt abtreten könnte. Aber nicht nur auf Bundesebene spielt der FinTech-Standort Berlin eine wichtige Rolle, sondern wird auch auf internationaler Ebene verstärkt positiv wahrgenommen. Der weitere Erfolg ist aber vom Wachstum erfolgversprechender FinTechs abhängig, die sich auch langfristig als Finanzplatzakteure etablieren.

Eigenschaften von Gründerökosystemen

Die Anziehungskraft der Hauptstadt hat dazu geführt, dass Berlin im Lebenszyklus-Modell der Gründerökosysteme die Integrationsstufe erreicht hat. Gründerökosysteme zeichnen sich unter anderem durch das Zusammenwirken von Talenten, Investoren, Unternehmen und ambitionierten Gründern, die über Netzwerke in regem Austausch zueinanderstehen, aus. Hinzu kommen Rahmenbedingungen und Standortfaktoren, die die Entwicklung des jeweiligen Gründerökosystems flankieren. In der Integrationsstufe spielen die Internationalität und Attraktivität der Stadt, der Zugang zu einem breitgefächerten, gut ausgebildeten und international erfahrenen Talentpool eine wesentliche Rolle, wie es in Berlin der Fall ist.

Die Nähe zu den Investoren und die Anzahl der Venture Capital-Geber in Berlin ist ein zentraler Faktor für die FinTechs in der Stadt, wenngleich für VC-Investoren die räumliche Nähe kein entscheidendes Kriterium ist. Das Berliner FinTech-Ökosystem hat sich bundesweit mit überregional bekannten Unternehmen etabliert, wie die Beispiele N26 und Solarisbank zeigen. Allerdings ist auch das Berliner Ökosystem mit Herausforderungen konfrontiert, wie die Insolvenz einiger FinTechs oder wirtschaftliche Schwierigkeiten des Vorzeige-Startups Soundcloud zeigten.

_____________________________________________________________________________________

* Tobias R. Finke ist Master of Science Geographie und Mitarbeiter einer Genossenschaftsbank in Düsseldorf.

Diese Themen interessieren uns

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

22. Dezember 2023

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

3. November 2023