Finanzdienstleister der Zukunft (These 3): Betreuen uns künftig mehr Maschinen?

Kaum ein technologisches Thema wird derzeit in- und außerhalb der Finanzbranche so heiß diskutiert, wie die praktischen Anwendungsmöglichkeiten von Systemen mit „künstlicher Intelligenz“. Dies betrifft auch die Beratung.

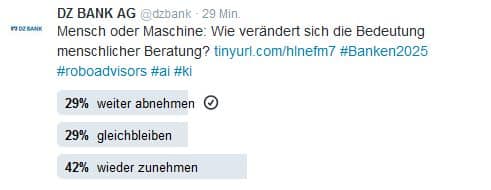

In der DZ BANK Gruppe diskutieren wir darüber, wie Finanzdienstleister in der Zukunft aussehen werden. Wir haben zu den technologischen und gesellschaftlichen Trends verschiedene Thesen formuliert, die wir in dieser Reihe vorstellen. Dabei haben wir zu jeder These auch ein quantitatives Meinungsbild über Ablehnung und Zustimmung eingeholt. Die Zustimmungsquoten veröffentlichen wir hier bewusst nicht, weil uns auch die Einschätzung der Leser interessiert. Dazu haben wir eine entsprechende Abstimmung via Twitter-Umfrage vorbereitet.

| Bisher erschienen

Einführungsbeitrag: Beitragsreihe zur Diskussion: Wo steht der moderne Finanzdienstleister 2025? These 1: Bedeutung der Filiale hat zugunsten anderer Zugangskanäle weiter abgenommen These 2: Die Markentreue der Kunden nimmt ab |

In der gegenwärtigen Finanzpraxis spielt die Beratung durch Systeme künstlicher Intelligenz und Algorithmen noch eine untergeordnete Rolle. Das könnte im Jahre 2025 anders aussehen. Die 3. These formulierten wir daher wie folgt:

„Die Bedeutung der menschlichen Beratung wird weiter abnehmen und ergänzt und unterstützt durch Systeme künstlicher Intelligenz.“

Die Beratung und Betreuung der Kunden wird einerseits durch Algorithmen und andereseits durch Systeme mit künstlicher Intelligenz unterstützt und in vielen Geschäftsbereichen bzw. für einfache und standardisierte Produkte komplett autonom durchgeführt. Gefördert wird dies auch durch bestimmte Regulierungen, die eine starke Strukturierung von Beratung (z. B. MiFid II) und die weitere Vereinfachung der Produktwelt verlangen.

Kunden nutzen für Standardleistungen sprachbasierte persönliche digitale Assistenten und autonome Chatbots für Finanzdienstleistungen (z.B. „SIRI für Banking“), die z.B. in Chat-Anwendungen auf dem Smartphone, in Webseiten oder in Sprachassistenten wie Amazons Alexa integriert sind. Über persuasive Computing (Beeinflussung des Entscheidungsverhaltens) und predictive Services (Einschätzung der künftigen Nutzungsbedürfnisse) werden zielgerichtet Produkte empfohlen.

Kunden werden sich aber insbesondere für komplexe Finanzdienstleistungen nicht in volle technische Abhängigkeit von Algorithmen begeben wollen. So werden weiter viele Kunden beim Management ihres Vermögens umso mehr auf den differenzierenden Faktor Mensch/Berater setzen, da es sich dabei nicht nur um komplexe, sondern auch um schwer vergleichbare Leistungen handelt. Ein weiterer Vorteil der menschlichen Beratung ist die Möglichkeit, mit einem Berater zu verhandeln. Mit einem Algorithmus ist dies nicht möglich.

Zeitgleich hat aber auch die Bereitschaft weiter zugenommen, sich über Internetplattformen, Simulationstools und Foren (social advisory) selbst zu informieren.

Was meinen Sie?

Werden uns tatsächlich im Jahr 2025 immer mehr Maschinen betreuen oder wird es eine Gegentendenz geben? Teilen Sie uns Ihre Auffassung in den Kommentaren mit. Wir haben außerdem wieder eine nicht repräsentative Twitterumfrage für sieben Tage nach Veröffentlichung eingerichtet und freuen uns auf Ihre Einschätzung.

Lesehinweise

Christian Rieck, Das Ende der Bankberatung, in: Finanzdienstleister der nächsten Generation, 2016

Zur Einführung in Chatbots, Ulrich Woelk, „Eliza“: „Das sagten Sie bereits“, ZEIT Online v. 21.01.2016

Diese Themen interessieren uns

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

22. Dezember 2023

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

3. November 2023