Wie WeChat in China das digitale Bezahlen revolutioniert

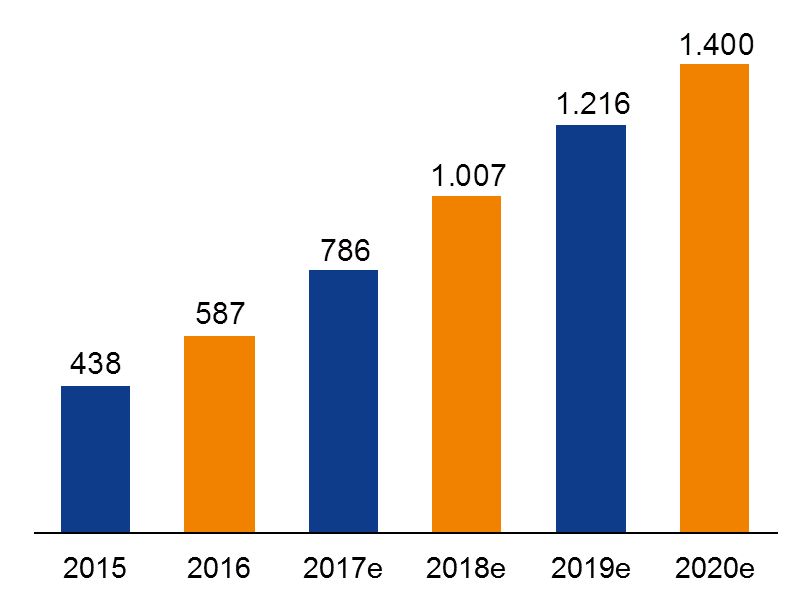

In China wird 2016 das zweithöchste Volumen digitaler Zahlungen weltweit getätigt worden sein. Dies liegt vor allem an WeChat, das hier in einer Reihe ausführlich beleuchtet wird. Zum Einstieg zunächst die Volumensdaten für 2016 (Quelle: Statista):

| in Millionen USD | 2016 |

| USA | 646 |

| China | 587 |

| Großbritannien | 149 |

| Japan | 123 |

| Deutschland | 103 |

Der Abstand zu den führenden USA schrumpft seit Jahren aufgrund hoher Wachstumsraten in China und es wird erwartet, dass er sich bald in einen Vorsprung umkehrt.

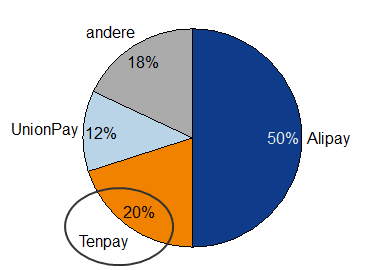

Bei dieser außergewöhnlich schnellen Ausbreitung kommt dem wichtigsten Innovationstreiber eine besondere Rolle zu. Dies ist der 1998 gegründeten Internetkonzern Tencent mit seinem wichtigsten Produkt, dem System WeChat (chinesisch Weixin). Bereits ein Jahr nach dem Start der Bezahlfunktion Anfang 2013 hatte Tenpay einen respektablen Marktanteil erobert. Trotz eines insgesamt deutlich wachsenden Volumens hat sich der Markt für digitale Bezahlungen in China innerhalb weniger Jahre deutlich konzentriert. Tenpay vereint nun bereits 20% des Volumens auf sich und ist ein wesentlicher Gewinner der Umwälzung – Verlierer ist vor allem UnionPay, der Kreditkartenanbieter der chinesischen Banken.

Dieser Artikel untersucht den technischen Aufbau und die Gebühren von Tenpay. Im nächsten Teil folgt eine detaillierte Beschreibung der verschiedenen Bezahlmethoden, der dritte und vierte Teil widmen sich den Besonderheiten von WeChat, welche den Erfolg kundenseitig ausmachen.

Grundlagen des Tencent-Bezahldienstes

Rechtlicher Anbieter der Bezahldienstleistung ist die Tencent-Tochtergesellschaft Tenpay, welche 2005 gegründet wurde. Es werden Konten angeboten, welche für die Begleichung von Rechnungen genutzt werden können. Grundsätzlich ist das Tenpay-Konto eine Wallet, eine digitale Geldbörse, ähnlich wie etwa Paypal.

In der Anfangszeit der Existenz von Tenpay funktionierte es zunächst nur auf Prepaid Basis. Mittlerweile wurde die Funktionalität des Kontos deutlich ausgebaut. Nun ist es auch möglich, es per Lastschrift mit dem Girokonto bei der Bank zu verknüpfen und damit auch solche Zahlungen zu begleichen, für die die notwendige Deckung nicht vorhanden ist und welche in der Prepaid Version abgelehnt würden. Eine Verknüpfung mit einer Kreditkarte ist jedoch nicht flächendeckend möglich.

Das Mutterunternehmen Tencent hat für China bereits eine Banklizenz erworben. Mittelfristig wird erwartet, dass das Tenpay-Konto in Richtung eines vollwertigen Girokontos weiterentwickelt wird. Dann wäre es etwa möglich, das Gehalt direkt auf das Tenpay-Konto zu überweisen und alle Ausgaben von diesem zu tätigen, was die eigentlichen Banken in diesem Punkt überflüssig machen könnte.

Gebühren

Für die Nutzung eines Tenpay-Kontos ist keine Gebühr zu entrichten. Jedoch muss, gegen den derzeitigen Mainstream auf dem chinesischen Markt, eine Gebühr für Transfers von der Wallet auf ein Bankkonto gezahlt werden. Sie beträgt 0,1% p. a. und wird berechnet auf Übertragungen, welche höher als 1.000 Yuan sind.

Der eigentliche Bezahlvorgang ist für den Kunden gebührenfrei. Die Kosten des Händlers umfassen neben ggf. notwendiger technischer Ausstattung und einem Internetanschluss eine transaktionsabhängige Gebühr von 1% des Transaktionsvolumens. Ihre Erhebung ist allerdings von der gewählten Zahlungsmethode abhängig.

Technische Umsetzung des Bezahlens

Gestartet wurde Tenpay 2006 als Online-Zahlungsdienst. Im Jahr 2011 wurde von Tencent jedoch die Anwendung WeChat herausgegeben. WeChat ist grundsätzlich eine Multifunktionsapp. Eine ihrer Basisfunktionen ist ein Chatprogramm, das ganz ähnlich wie WhatsApp funktioniert. In diese App wurde ab 2013 auch eine Bezahlfunktion integriert, welche über Tenpay das digitale und mobile Zahlen ermöglicht. Auch bedingt durch die Besonderheiten von WeChat, welche Gegenstand der folgenden Beiträge sind, existieren nunmehr verschiedene Methoden für eine digitale Zahlung über Tenpay / WeChat. Sie werden im zweiten Teil detailliert erläutert.

Diese Themen interessieren uns

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

22. Dezember 2023

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

3. November 2023