Neben der Erfüllung der Kundenbedürfnisse „Übersicht über meine Liquidität und Vereinfachung der Finanzbuchhaltung“ verzahnt der VR-Butler bestehende Bankbasisprodukte eRechnung, Konto und Zahlungsverkehr. Der Nutzer ist in der Lage, seine Prozesse vom Auftrag bis zur Bezahlung end-to-end über ein Medium abzuschließen. Der digitale Assistent reduziert den administrativen Aufwand auf ein Minimum und stellt eine medienbruchfreie Verbindung der unternehmenseigenen Prozesse zur Bank dar. Mit Hilfe eines hybriden Vertriebsansatz über zentrale Strukturen entlastet die DZ BANK die Ortsbanken in einem margenschwachen und beratungsintensiven Geschäftssegment. Gleichzeitig erleben die Kunden ihre Bank als innovativen Partner bei der Unterstützung der Digitalisierung. Mit VR-Billing und anderen Verbundunternehmen sind wir hierzu im Austausch.

Innovation Lab Inside: VR-Butler

Einblick in den smarten Assistenten für Kleingewerbetreibenden und Freiberuflern.

Ich habe in der Zeit, in der ich nicht in Banken gearbeitet habe, in meinem Blog häufiger geschrieben, dass Banken über ihre neue Produkte erst dann sprechen, wenn sie an den Markt gehen. Hier in der DZ BANK erlebe ich daher das Ungewohnte, nämlich noch während der Entwicklung eines Prototypens darüber schreiben zu können.

Seit Anfang Dezember betreiben wir das Innovation Lab in der DZ BANK. Das Lab ist der Ort, in dem die Fachbereiche der Bank Prototypen entwickeln und verproben (mehr Informationen zum Lab in diesem Beitrag). Einer dieser Prototypen ist der „VR-Butler“, ein smarter Assistent für Kleinst- und Gewerbetreibende bezeichnen. Er soll die Kunden bei administrativen und kostenintensiven Aufgaben rund um die Finanzbuchhaltung und seine Bankgeschäfte entlasten. Verantwortet wird das Produkt vom Lösungsmanagement für Firmenkunden.

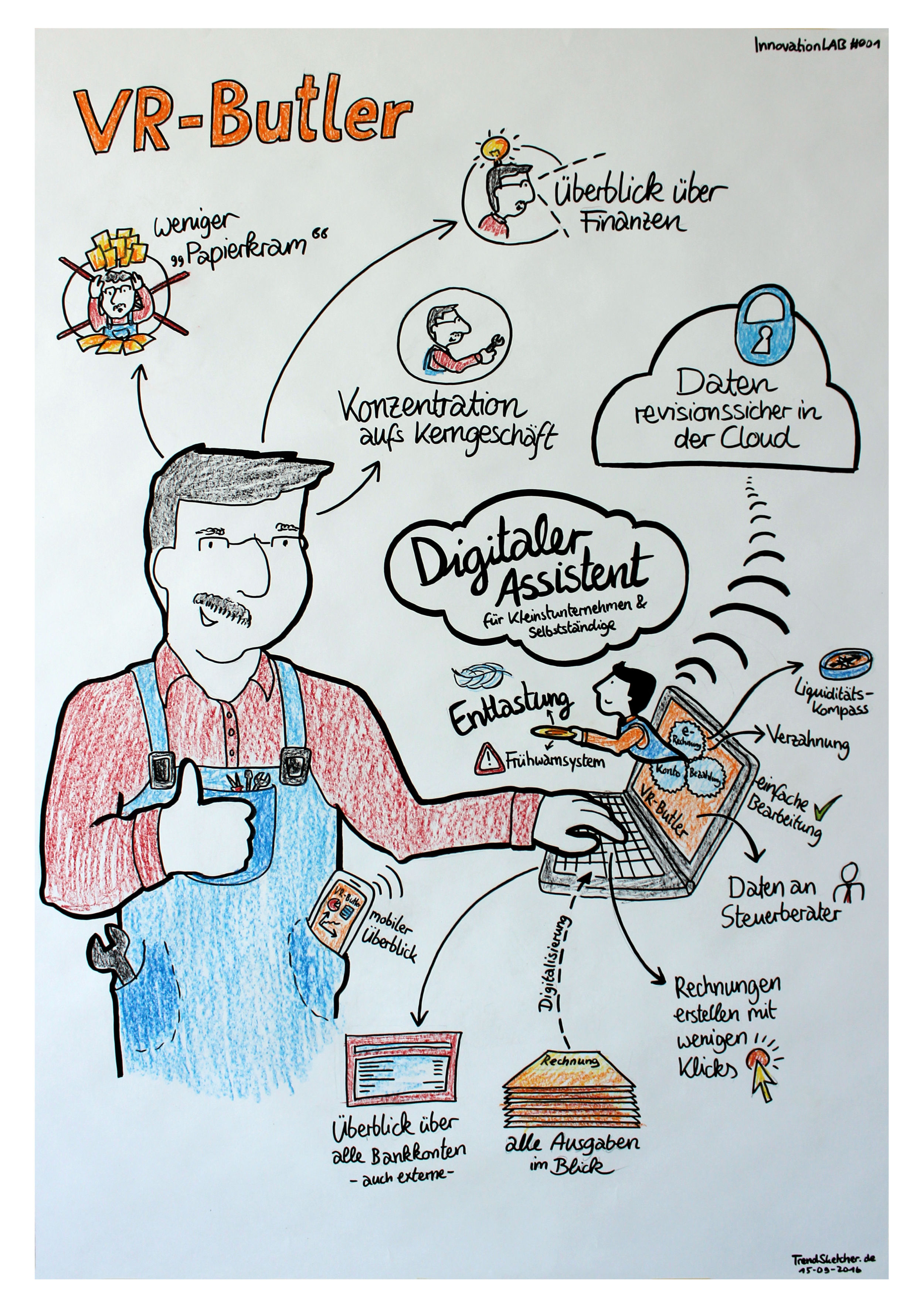

Statt im Detail zu beschreiben, was der „VR-Buttler“ genau macht, lasse ich hier lieber eine Grafik sprechen:

Ziel ist es, Kleingewerbetreibenden und Freiberuflern einen digitalen Assistenten in die Hand zu geben, mit dem er Freiräume für seine eigentlichen Aufgaben hat und entlastet wird von Rechungseingangs/ausgangsprozessen, der Überwachung des Zahlungsverkehrs und vielen Dingen rund um das Kreditoren- und Debitorenmanagement und stets den Überblick über seine Liquidität behält. Wir wollen eRechnung, Konto, Bezahlen und Finanzieren eng miteinander verzahnen, um am Ende ein intelligentes Lösungsangebot zu erhalten. Die Basis für dieses Lösungsangebot haben wir bereits mit dem VR Rechnungsservice im Haus; dieses wird nun an die Bedürfnisse der kleinen Unternehmen angepasst und durch weitere Services ergänzt.

Ziel ist es, Kleingewerbetreibenden und Freiberuflern einen digitalen Assistenten in die Hand zu geben, mit dem er Freiräume für seine eigentlichen Aufgaben hat und entlastet wird von Rechungseingangs/ausgangsprozessen, der Überwachung des Zahlungsverkehrs und vielen Dingen rund um das Kreditoren- und Debitorenmanagement und stets den Überblick über seine Liquidität behält. Wir wollen eRechnung, Konto, Bezahlen und Finanzieren eng miteinander verzahnen, um am Ende ein intelligentes Lösungsangebot zu erhalten. Die Basis für dieses Lösungsangebot haben wir bereits mit dem VR Rechnungsservice im Haus; dieses wird nun an die Bedürfnisse der kleinen Unternehmen angepasst und durch weitere Services ergänzt.

Wir wissen, dass sich in diesem Umfeld einige FinTechs mit spezialisierten Lösungen tummeln. Wir glauben aber, dass keine dieser Lösungen den speziellen Bedarf bestimmter Gruppen wirklich trifft bzw. das Vertrauen der Kunden bisher hat gewinnen können. Strategisch sehen wir natürlich auch deswegen Handlungsbedarf, weil sich immer mehr Unternehmen in die Schnittstelle zwischen Bank und Kunden einklinken und so der Abstand zu den Kunden vergrößert wird.

Der VR-Butler ist ein Prototyp, den im Lab entwickelt wird. In einer kleinen Beitragsreihe wollen wir in den nächsten Wochen mehr über die Funktionen und den Entwicklungsfortschritt verraten. Dazu werden auch Erkenntnisse aus Gesprächen mit potenziellen Partnern und Nutzern gehören. Das Feedback ist ein wichtiger Bestandteil der agilen Vorgehensweise im Lab.

Im Verbund haben wir gerade erst die Lösung vr-billing kennengelernt.

Inwieweit grenzt sich die Lösung VR-Butler von der Zielgruppe der

vr-billing Kunden ab?

Vielen Dank.

Ich finde den Ansatz ebenfalls sehr gut, da sich in der Praxis zeigt, dass diese Dinge durch den Kunden „vernachlässigt“ werden. Der Papierkram beginnt ggf. schon mit der Erstellung eines Angebotes. Evtl. kann dies in die Überlegungen einbezogen werden. Ein Service im Hinblick auf BWA/EÜR und Planungsrechnungen wäre auch toll. Die wollen wir Banken ja immer haben……

Ein sehr guter Lösungsansatz! Ich hoffe, dass die Lösung auch schnell umgesetzt wird.

Danke für die Rückmeldung. Ich leite das gern an das Team weiter.

Diese Themen interessieren uns

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

22. Dezember 2023

FinTech Innovationen in Asien – Ein Blick auf das FinTech Festival in Singapur

3. November 2023

In einer weiteren Ausbaustufe könnte man darüber nachdenken, dem Kunden direkt auch die Möglichkeit anzubieten seine Forderung (Rechnung) an ein Factoringunternehmen (VR Factorem) zu verkaufen, um die so generierte Liquidität gewinnbringend für sein Unternehmen nutzen zu können.